by 編集部 2020.11.27

誕生日をお祝いしたり、クリスマスプレゼントをあげたり…今や「ペットは家族の一員」という感覚が、当たり前になってきている。そして「家族」を考えたときに、人であれば医療保険や学資保険といった各種保険に入ることは一般的だろう。では、家族といえどもペットのために保険に入ろうと思う人はどのくらいいるのだろうか。

2019年の日本におけるペット保険の普及率は、まだ10.3%(※1)。海外のペット保険先進国と比べると、まだまだこれから成長していくことが予想される。とはいえ、「ペット保険より貯金していたほうが得」と考えて、ペット用に貯金をしている人も多いだろう。

では、ペット保険とペット用貯金、どちらがよいのだろうか。ペット保険に入るとしたら、ちゃんとペイするのだろうか。その点について、考察してみたい。

※1 出典 株式会社富士経済「2020年ペット関連市場マーケティング総覧」

ペット用貯金のメリット・デメリット

ペット用貯金のメリット

まず、それぞれのメリットとデメリットを見ていこう。貯金のメリットとはなんだろうか。それは、なんといっても「使わなければ貯まっていく」ことだ。また、保険は「医療費」に関わる部分を補ってくれるものだが、貯金しているお金は、医療費以外の支出にも使うことができる。急にホテルに預けることになった場合はもちろん、一緒に遊びに行くときの予算としても使うことができる。

では、医療費として、だいたいどのくらい貯金していれば安心できるのだろう。日本獣医師会が行った「診療料金実態調査及び飼育者意識調査」(2015年)の中に「これまでの治療費の最大額」を調査した結果が記載されている。「ひとつの病気にかかったときの治療費の最大額」を調査したものだ。全体の平均は58,993円で、犬の体格別に見ると大型犬が平均74,893円で最も高額となっている。年齢別で見ると、犬13歳以上で平均80,912円が最も高額となる。つまり、常に10万円程度の貯金があれば、だいたいの医療費はカバーできるといえそうだ。もっとも、この調査項目の中では「30~40万円未満」という設定が最高額で、それだけ費用がかかった人もいるのは事実。ということは、40万円の貯金があれば、まずは一安心ということか。

ペット用貯金のデメリット

前述したが、貯金は医療費以外の支出にも使えるので、自身の生活・趣味のもので使ってしまう可能性がある。そのため、いざというときに足りなくなっていた、ということが起こりかねない。ペットが元気だからと油断をして、贅沢な食事をしたり、高価な買い物をしてしまったりすると、そんなときに限って病気で通院することになった、ということだってありえる。自身の欲望からの誘惑に勝てるかどうかにかかっている。それに、まだ貯金が十分に貯まっていないときにペットが病気やケガをしまったらどうなるだろうか。医療費にあてる余裕がなく、治せる病気やケガも治療をあきらめざるをえなくなり、ペットを苦しめる結果になるかもしれないのだ。

また先程述べた治療費の最大額に戻ると、これはひとつの病気の治療にかかった最大額についての調査結果だ。ペットの中には、生涯でいくつかの病気にかかる子もいるだろう。この金額が何回かかかってしまう可能性もある。つまり、一度使ったらまたその分貯蓄しておかなくてはならないため、注意が必要だ。

ペット保険のメリット・デメリット

ペット保険のメリット

人生、何が起きるかわからない。ペットの身にも、いつ何が起きるかわからない。大病に見舞われることもあれば、大ケガを負うこともある。「40万円ほど貯金があればひと安心では?」とは言ったものの、これはあくまでも結果論であり、予想の範囲内でしかない。手術や入院・通院で、貯金ではまかなえない額の診療費が必要となることもあるのだ。がんになった場合は、何十万円(ときにはもっと)という治療費がかかるケースもある。そのとき、躊躇なく高額治療を受けさせてあげられるのが、ペット保険のメリットだ。

また、ペット保険が役立つのは、高額治療のシーンだけではない。入っていると、ちょっとした症状でも気軽に病院に足を運ぶきっかけになる。「いつもより若干調子が悪そう」くらいだと、様子を見ようと考えることもあるだろう。動物病院は自由診療なので、いったいいくらくらい診療費がかかるかわからないし、意外と高額になることもある。

ここでペット保険に入っていれば、「せっかく入ってるんだから、診てもらおう」となる。それが早期発見につながり、重症化を予防できる。結果として、ペットに必要以上の負担を感じさせることなく、健康を維持することできる。この好循環が生まれ、ペットの健康のためにも役立つのが、ペット保険のメリットといえる。

ペット保険のデメリット

ペット保険の保険料は、基本的に「掛け捨て」なので、ペットが病気もケガもしない場合には、「お金が出ていくだけ」という印象になりがちだ。「その分、貯金していたほうがいい」と思う人も多いだろう。また、ペット保険での補償対象は、病気やケガを治療するためにかかった費用なので、ワクチン接種や避妊・去勢手術、トリミングなどは対象外となる。

やっぱりいざというときのお守りは「ペット保険」

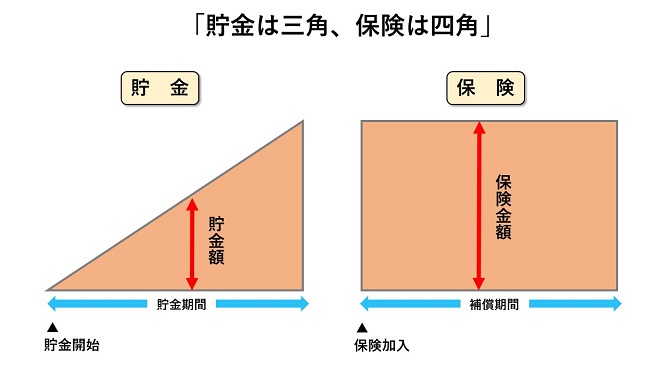

「貯蓄は三角、保険は四角」という言葉がある。貯蓄は少しずつしか増えないが、保険は保険料を払った時点から、補償が始まるという意味だ。貯金との大きな違いがここにある。

ここでよく考えてほしい。

・ペットの身に何か起きたとき、どれだけの費用がかかるのかは、誰にもわからない。

・ペットの飼育者に対する調査の数字は、参考にはなるが、確定していることではない。

・ペット保険に加入していれば、高額治療が必要になったとき、躊躇なく受けられる。

・ペット保険に加入して、元気で使う機会がなかったとしても、付帯サービスを利用できる。

どうだろう。ペットも家族の一員だと思えばこそ、わが子を守る「お守り」として、ペット保険に入っておくことが、飼い主としての心構えと言えないだろうか。

ペイさせるために肝心なのはペット保険の選び方

ただ、やみくもにペット保険に入ればいいということではない。本当にペイさせるためには、「ペイするペット保険」を選ぶ必要がある。

ペット保険を選ぶポイント

・補償内容

ペット保険は、ペットが病気やケガで治療を受け、通院・入院・手術をした際に保険金を受け取るというのが一般的だ。補償割合は50%、70%、100%などがあるので、希望する補償内容のプランを選ぶとよいだろう。継続時の条件も、選ぶ際に気をつけたいポイントだ。通院中の病気があると継続できない場合や、補償対象となる病気が限られる場合があるので、注意しよう。

・保険料

保険料は、年を重ねるごとに上がっていくのが一般的だ。ポイントは、その上がり方だ。中には、ある年齢から極端に保険料が上がる商品もある。現在の年齢での保険料が安いからといって、即決しないようにしよう。

・保険金の請求方法

治療を受けた動物病院の窓口で、その場で精算ができる「窓口精算」に対応しているペット保険が便利だ。たとえば、補償割合70%プランで1万円の治療をうけた場合、その場で負担するのは3,000円で済む。手元にそれほど蓄えがなくても安心して治療を受けられるし、いちいち請求の手間がかかることもない。

・付帯サービス

どんな付帯サービスがあるかは、大きな比較ポイントだ。たとえばアニコム損保のペット保険「どうぶつ健保ふぁみりぃ」であれば、年1回の「腸内フローラ測定」サービスや、獣医師にLINEで健康相談できるサービス、宿泊施設などで優待・割引が受けられるサービス、迷子捜索サポートサービスなどが付帯される。日々のペットとの暮らしで活用できるサービスがついているのは、心強い。

※2020年6月9日時点の内容です。

・各種割引

ペット保険には、何かしらの割引制度が導入されていることがある。たとえば、2頭目以降の保険料が割引される「多頭割引」や、ペットが病気もケガもせず、保険金請求がなかった場合に保険料が割り引かれる「健康割引」制度だ。こうした割引制度の内容を確認するのも、選ぶ際のポイントのひとつである。

大切な家族の幸せのために、じっくり比較検討を

ペット保険には、加入にあたって年齢制限がある。「ペット保険に加入しては見たが、思っていた内容と違っていた」と、他のペット保険に乗り換えようとしても、年齢制限があって乗り換えられなかった、ということがないよう、じっくり検討して選ぶようにしたい。大切な家族と、ずっと幸せに暮らすために。

sansanさん

犬は何かあった時、様子をみているうちに病気や怪我のリスクが高くなると思っています。アニコムに入っている安心感から、すぐにかかりつけの病院や救急病院に行けますし、何度も行って良かったという思いをしています。お陰様で度々の病気や怪我も乗り越え、高齢でも元気過ぎるからの故障と思えるくらいです。感謝しかありません。